E-Rechnung

Seit dem 1. Januar 2025 wird die E-Rechnung für nationale B2B-Transaktionen zur Pflicht.

Es ist also höchste Zeit für Unternehmen, sich auf diesen digitalen Wandel einzustellen.

Nutze die E-Rechnung als Impuls zur Digitalisierung und Prozessoptimierung in deinem Unternehmen!

Die E-Rechnung einfach erklärt

Dieser Artikel erklärt, was E-Rechnungen sind, wie Formate wie XRechnung und ZUGFeRD funktionieren und welche Ausnahmen und Übergangsregelungen es gibt.

Was ist eine E‑Rechnung?

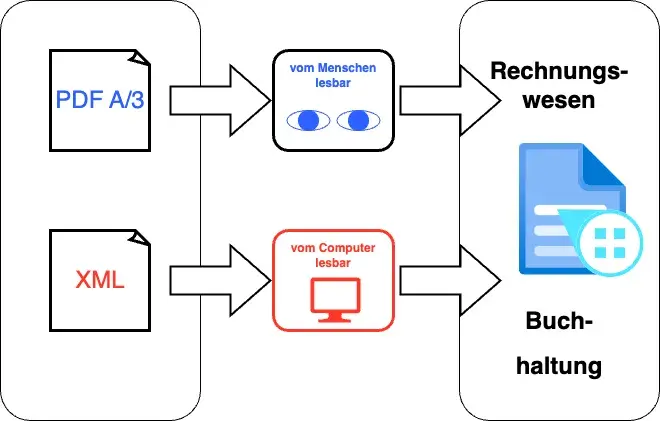

Eine elektronische Rechnung hat eine definierte Struktur. Diese enthält die Pflichtangaben nach § 14 des Umsatzsteuergesetzes (UStG) und berechtigt somit zum Vorsteuerabzug. Diese und weitere, spezielle gesetzliche Anforderungen werden insbesondere von der sogenannten XRechnung und dem ZUGFeRD-Format erfüllt. Wichtig: Papierrechnungen, einfache PDF-Dateien oder Rechnungen im JPEG- oder TIFF-Format genügen diesen Anforderungen nicht.

Die XRechnung ist ein XML-Datensatz. XML steht für Extensible Markup Language und ist eine Programmiersprache, mit der Daten strukturiert dargestellt werden können. Sie ist durch Menschen nur schwer erfassbar. Um das Lesen zu erleichtern, kann ecoDMS diese Rechnungen in übliche PDF-Dateien umwandeln.

ZUGFeRD ist das Akronym für Zentraler User Guide des Forums elektronische Rechnung Deutschland, wird dadurch aber auch nicht verständlicher. Es ist im Grunde eine PDF-Datei, die den XML-Datensatz mit im Gepäck hat. Die Rechnungsdaten finden sich also sowohl in der PDF-Datei als auch im XML-Datensatz wieder.

Größere Unternehmen haben in der Regel Finanzbuchhaltungssysteme, in die sie den XML-Datensatz importieren können und dort automatisiert verarbeitet wird. Für kleinere und mittelständische Unternehmen ist eher die PDF-Datei maßgeblich. Sie sind nicht verpflichtet, ihre Finanzbuchhaltungssysteme aufzurüsten, damit diese XML-Datensätze verarbeiten können.

Welche Ausnahmen und Übergangsregelungen gibt es bei der E-Rechnungspflicht?

Grundsätzlich müssen alle Unternehmen im B2B-Bereich, also nicht gegenüber Privatpersonen, ab 2025 E-Rechnungen ausstellen. Indes können Kleinbetragsrechnungen bis 250 € sowie Rechnungen für Fahrausweise weiterhin in Papierform oder als einfache PDF-Datei übermittelt werden.

Für die Ausstellung von E-Rechnungen hat der Gesetzgeber zudem Übergangsregelungen vorgesehen. Demnach können Unternehmen mit einem Jahresumsatz bis 800.000 Euro bei Zustimmung des Rechnungsempfängers bis Ende 2027 weiterhin beispielsweise Papierrechnungen oder als einfache PDF-Datei ausstellen.

Dem gegenüber steht die Verpflichtung, dass alle Unternehmen seit dem 1. Januar 2025 elektronische Rechnungen empfangen, verarbeiten und archivieren können müssen. Die Einrichtung eines zentralen E-Mail-Postfachs wie rechnung@... ist empfehlenswert.

Wie müssen Rechnungen aufbewahrt werden?

Unabhängig vom Format, in dem Unternehmen Rechnungen erhalten, sind sie gesetzlich dazu verpflichtet, diese zehn Jahre lang aufzubewahren. Entscheidend ist dabei, dass nach den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form innerhalb dieses Zeitraums die Rechnungen und deren Daten, kurz GoBD

- nachprüfbar,

- vollständig

- richtig,

- lesbar,

- geordnet und

- unveränderbar sind

Wichtig: Die GoBD schreiben vor, „dass aufzeichnungs- und aufbewahrungspflichtige Daten, Datensätze, elektronische Dokumente und elektronische Unterlagen, die im Unternehmen entstanden oder dort eingegangen sind, auch in dieser Form aufzubewahren sind und nicht vor Ablauf der Aufbewahrungsfrist gelöscht werden dürfen“.

In Kurzform bedeutet dies in Bezug auf E-Rechnungen, dass diese auch elektronisch archiviert werden müssen, beispielsweise mit ecoDMS.

Die E-Rechnung ist da! - Was ist jetzt zu tun?

Den Eingang von E-Rechnungen ermöglichen

- E-Rechnungen empfangen, validieren, archivieren und bearbeiten

- entdecke Lösungen für die Einführung

- ggf. Erstellen der notwendigen Dokumente nach TR-03138

- Optionale Anbindung von DATEV oder dem Steuerberater direkt

- Info: Seit dem 1. Januar 2025 ist der Empfang von E-Rechnungen Pflicht!

Den Ausgang von E-Rechnungen vorbereiten

- Unsere Lösungen helfen dir, E-Rechnungen in Zukunft effizient zu erstellen und zu versenden.

- Profitiere schon jetzt von den Vorteilen digitaler Prozesse im Rechnungswesen.

Nutze die E-Rechnung als Impuls zur Digitalisierung und Prozessoptimierung in deinem Unternehmen!

Behalte den Überblick über alle deine Dokumente — einfach, digital und sicher.

Ob Verträge, Rechnungen, E-Mails oder Geschäftsunterlagen: Mit einem Dokumenten-Management-System (DMS) organisierst du deine komplette Unternehmensdokumentation zentral und rechtssicher.

Erfahre jetzt, wie ein DMS deinen Büroalltag einfacher und effizienter macht. In einem persönlichen Gespräch klären wir gemeinsam deine Anforderungen und zeigen dir die passende Lösung für dein Business.

Zeitleiste - E-Rechnungspflicht - Stand Dezember 2024

Pflicht zur E-Rechnung: seit dem 1. Januar 2025

- Der Empfang von E-Rechnungen ist ab dem 1. Januar 2025 Pflicht.

- Für den Versand von E-Rechnungen gibt es Übergangsregelungen vom 1. Januar 2025 bis zum 31. Dezember 2027.

Phase 1 – 1. Januar 2025 bis 31. Dezember 2026

- Der Vorrang der Papierrechnung entfällt.

- Jedes Unternehmen kann E-Rechnungen versenden.

- Du darfst Papierrechnungen weiterhin versenden.

- Andere elektronische Formate (PDF etc.) darfst du nur mit Zustimmung des Empfängers versenden.

Phase 2 – 1. Januar 2027 bis 31. Dezember 2027

- Unternehmen mit einem Vorjahresumsatz von mehr als 800.000 Euro dürfen im Bereich Business-to-Business (B2B) nur noch elektronische Rechnungen versenden.

- Unternehmen mit einem Vorjahresumsatz von weniger als 800.000 Euro dürfen weiterhin Papierrechnungen oder – mit Zustimmung der Rechnungsempfänger – ein anderes elektronisches Rechnungsformat versenden, bspw. ein PDF.

- EDI-Verfahren sind ebenfalls zulässig.

Phase 3 – Ab 1. Januar 2028

Alle Unternehmen im inländischen B2B-Bereich müssen elektronische Rechnungen versenden.

Elektronische-Rechnung

Mit einer E-Rechnung werden Rechnungsinformationen elektronisch übermittelt, automatisiert empfangen und weiterverarbeitet. Damit wird eine durchgehend digitale Bearbeitung von der Erstellung der Rechnung bis zur Zahlung der Rechnungsbeträge möglich.

Eine E-Rechnung stellt Rechnungsinhalte – anders als bei einer Papierrechnung oder bei einer Datei wie PDF – in einem strukturierten maschinenlesbaren Datensatz dar. Dies gewährleistet, dass Rechnungen, die in dieser Form vom Rechnungssteller ausgestellt werden,

- elektronisch übermittelt,

- elektronisch empfangen

- sowie medienbruchfrei und automatisiert weiterverarbeitet und zur Auszahlung gebracht werden können.